Budowa domu wiąŋe się nie tylko z koniecznoķcią poķwięcenia duŋej iloķci czasu na zaplanowanie, wybór projektu czy przemyķlenie decyzji o typie nieruchomoķci. Przewaŋającą rolę odgrywa kondycja finansowa przyszģych inwestorów. Warto wiedzieæ, ŋe osoby myķlące o sfinansowaniu nieruchomoķci z programem Rodzina na swoim, mogą przystąpiæ do programu z bliskimi.

Większy dom na dwie rodziny

Kredyt hipoteczny zaciągany z bliskimi to nie nowoķæ – banki zezwalają na przystąpienie do kredytu z rodzicami, rodzeņstwem czy bliską osobą. Profitem takiego dziaģania jest zwiększenie zdolnoķci kredytowej, dzięki czemu kredytobiorcy mogą kupiæ większą i droŋszą nieruchomoķæ. Warto wiedzieæ, ŋe do kredytu mieszkaniowego z rządowymi dopģatami mogą przystąpiæ nie tylko mģode maģŋeņstwa. Towarzyszyæ im mogą równieŋ bliskie osoby, które dokģadniej okreķlone są w ustawie o kredycie z dopģatami:

Jeŋeli w ocenie instytucji ustawowo upowaŋnionej do udzielania kredytów docelowy kredytobiorca nie posiada zdolnoķci kredytowej w rozumieniu art. 70 ust. 1 ustawy z dnia 29 sierpnia 1997 r. — Prawo bankowe (Dz. U. z 2002 r. Nr 72, poz. 665,z póžn. zm.5) umowa o kredyt preferencyjny moŋe byæ zawarta równieŋ przez inne osoby niŋ docelowy kredytobiorca. Mogą nimi byæ zstępni, wstępni, rodzeņstwo, ojczym, macocha lub teķciowie docelowego kredytobiorcy.

zobacz równieŋ: Trudniej sprostaæ Rodzinie na swoim

Dwie rodziny w większym domu

Wspólny kredyt nie musi oznaczaæ obciąŋenia kogoķ wģasnymi potrzebami. Wnioskowanie o kredyt hipoteczny z programem RnS na przykģad z rodzicami, moŋe byæ szansą na wybudowanie wspólnego, większego domu, przy jednoczesnym skorzystaniu z dopģat do odsetek z kieszeni Skarbu Paņstwa przez pierwsze osiem lat kredytowania.

Maksymalna powierzchnia domu mogącego wziąæ udziaģ w rządowych dopģatach nie moŋe przekroczyæ 140 metrów kwadratowych. Niezaleŋnie od powierzchni nieruchomoķci mieszczącej się w tym limicie, Skarb Paņstwa będzie przez pierwszych 8 lat dopģacaģ poģowę odsetek naliczanych za 70 metrów kwadratowych domu.

zobacz równieŋ: Budujesz dom za pieniądze banku? Zwróæ uwagę na wszystkie koszty

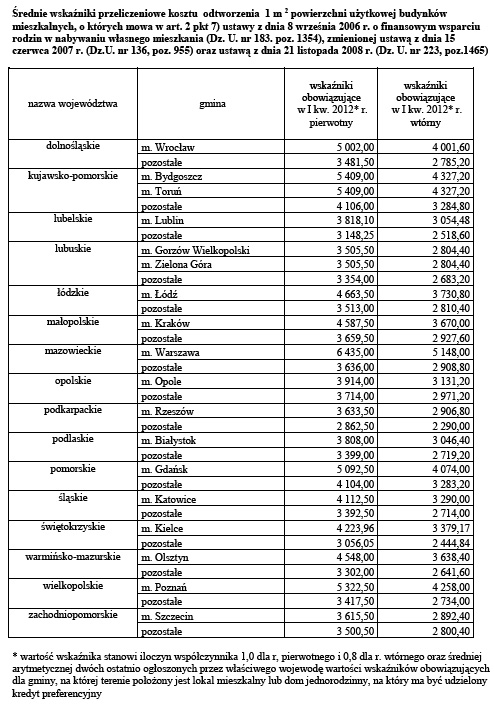

Oprócz limitu powierzchni nieruchomoķci, kredytobiorcy myķlący o Rodzinie na swoim muszą takŋe podporządkowaæ się limitom cenowym. Bank Gospodarstwa Krajowego co kwartaģ publikuje maksymalne limity za metr kwadratowy nieruchomoķci – ceny róŋnią się od siebie w zaleŋnoķci od województwa i miejscowoķci, w której kredytobiorca chce zamieszkaæ.

Rodzina na swoim do koņca 2012 roku

Rządowy program, który rozpocząģ się w 2006 roku, dobiegnie koņca 31 grudnia 2012 roku. Pozostaģo jednak jeszcze kilka miesięcy, w trakcie których moŋna przeanalizowaæ swoją zdolnoķæ kredytową, kondycję finansową i zaplanowaæ zakup mieszkania czy budowę wymarzonego domu.

Hanna Hyliņska,

Redaktor Bankier.pl